分享好友

分享好友在全球涂料行業即將迎來重大重組的背景下,阿克蘇諾貝爾于3月16日宣布啟動一項11億歐元的雙期債券發行計劃,旨在為該公司與艾仕得的對等合并交易籌措資金,并優化整體債務結構。

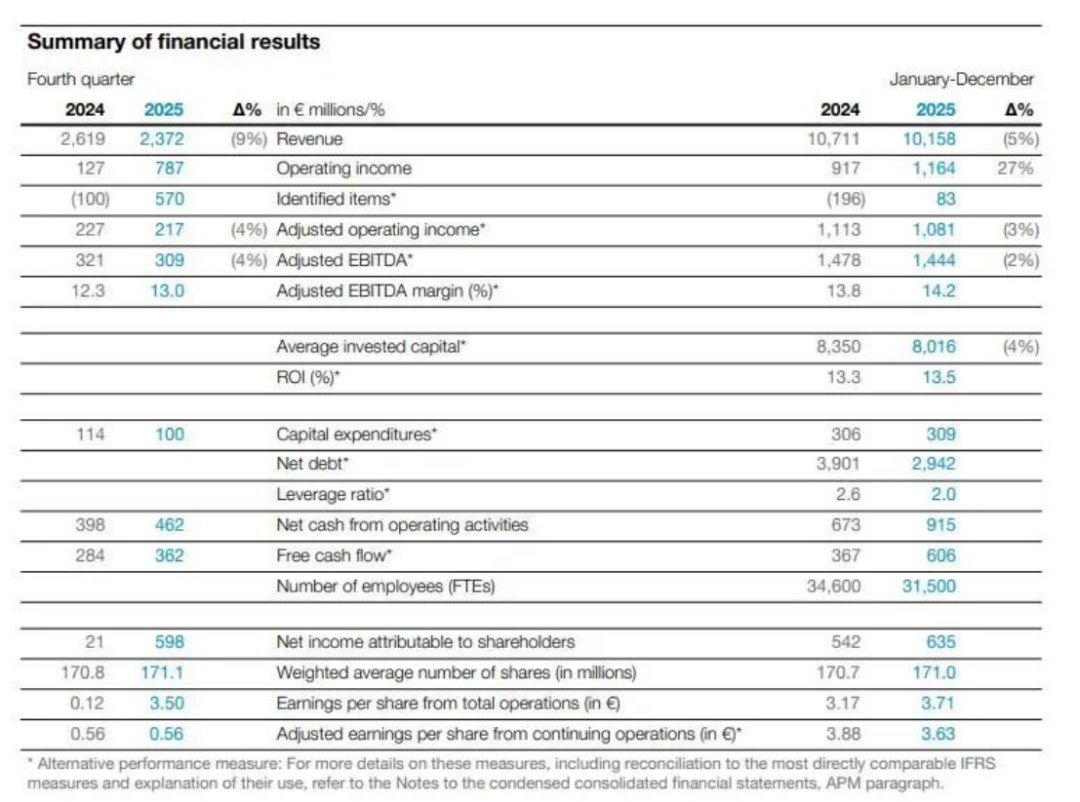

此次債券發行分為6億歐元和5億歐元兩期,期限分別為五年和十年,票面利率定為4.000%和4.625%。該債券將由阿克蘇諾貝爾公司發行,在盧森堡證券交易所上市,交割日定于3月25日。公司方面表示,此舉不僅將延長整體債券組合的期限,更直接服務于與艾仕得合并相關的融資計劃。根據此前披露的信息,除發債外,合并資金還將來自出售阿克蘇諾貝爾印度公司所得的約9億歐元凈現金、2026年自由現金流及盈余現金,并輔以15億歐元循環信貸額度。

從雙方最新披露的2025年財報來看,兩家公司在營收承壓的背景下均展現出較強的盈利韌性。

阿克蘇諾貝爾2025年經營數據 詳細解讀

阿克蘇諾貝爾全年實現營收101.58億歐元,同比下降5%,主要受強勢歐元匯率折算及印度業務剝離的結構性影響。但調整后EBITDA利潤率達到14.2%,通過削減9800萬歐元運營費用和改善營運資本,全年經營現金流同比大幅增長36%至9.15億歐元。裝飾涂料業務利潤率提升至15.8%,成為集團利潤改善的關鍵引擎。高性能涂料業務雖受訴訟撥備拖累,但運營層面仍維持了13.9%的利潤率。

艾仕得2025年經營數據 詳細解讀

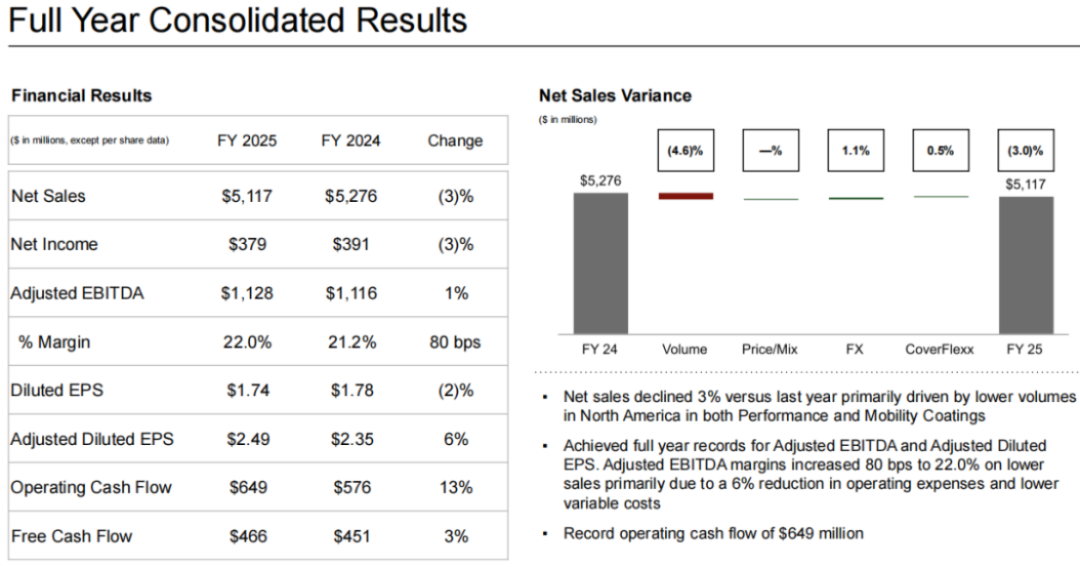

艾仕得方面,2025年全年凈銷售額為51.17億美元,同比下滑3%,銷量下降4.6%主要受北美修補漆需求疲軟及客戶去庫存影響。但調整后EBITDA卻創下11.28億美元的歷史新高,利潤率大幅提升至22.0%。公司在成本管理方面成效顯著,SG&A費用降低5%,并通過積極的價格調整對沖了銷量下滑的影響。值得關注的是,其移動涂料部門第四季度利潤率同比暴漲300個基點至19.4%,創下歷史新高,這將為未來合并后在汽車原廠漆領域的話語權提供重要支撐。

從業務結構看,雙方呈現出較強的互補性。阿克蘇諾貝爾在歐洲、中東及非洲以及拉丁美洲的裝飾涂料渠道優勢明顯,其拉美裝飾涂料有機銷售增長達6%。艾仕得則在北美高性能涂料市場根基深厚,其創紀錄的移動涂料業務將增強新集團在汽車領域的定價權。此外,阿克蘇諾貝爾的船舶與防護涂料有機銷售增長5%,可對艾仕得的產品線形成有效補充。雙方預計,合并后年銷售額將超過170億美元,并實現約6億美元的年度協同效應。

亮眼的財報為合并提供了財務緩沖,但也可能使監管審查更為嚴格。雙方在汽車修補漆、粉末涂料等領域的歐美市場存在顯著重疊,分析認為,為通過反壟斷審查,剝離部分重疊業務幾乎是必然選項。艾仕得CEO在財報中強調公司資產負債表狀況良好,被市場解讀為在為潛在的資產剝離做準備。

展望2026年,雙方均持謹慎態度。阿克蘇諾貝爾預計終端市場不會顯著復蘇,但將通過效率提升推動調整后EBITDA達到或超過14.7億歐元。艾仕得則給出低個位數銷售增長指引,并預計上半年仍將面臨宏觀逆風。隨著11億歐元債券的落地,阿克蘇諾貝爾正將合并藍圖一步步轉化為現實資本。該合并交易仍有待雙方股東及監管機構批準,預計將在2026年底至2027年初完成。